球王会·(体育)官方网站

球王会·(体育)官方网站中式餐饮将在消费者需求日益增长、新基础设施日益完善、管理技术不断提升的推动下取得突破性发展,成为中国大消费最“燃”赛道。

市场大、增速快、模式创新层出不穷,有望在快餐、休闲餐饮领域孕育更多快速成长的大型连锁品牌,中式餐饮企业必将大展宏图。

中国餐饮服务市场收入从2014年的2.8万亿元增长至2019年的4.7万亿元,隐含复合年增长率达10.9%,而中式餐饮占到中国餐饮服务市场的约80%。我们预计,外出就餐占比提升的趋势有望在中长期持续球王会app,拉动中国餐饮服务市场持续稳健增长。

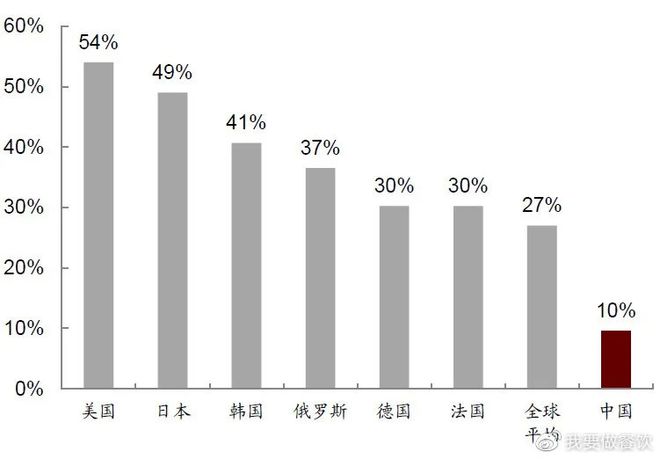

国内餐饮行业竞争格局非常分散,是典型的“大行业、小公司”。中国餐饮业连锁化率仅约10%(vs.美国54%、全球平均27%),餐饮品牌CR5仅约2%(vs.美国15%),且前5名除海底捞外均为西式餐饮。

1、中式餐饮制作流程复杂,菜系丰富,“众口难调”、“喜新厌旧”更导致供应链管理困难,且国内又缺乏专业服务供应商,从而难以保证长期稳定供应高品质、安全且新鲜的食物原材料。

2、服务往往是中式餐饮就餐体验的重要组成部分,但难以标准化地管理,餐饮业员工报酬低,流失率高,从而更加剧了服务水平的变动。

2019年,美国餐饮市场收入达约5.5万亿元,中国餐饮市场规模与之相差不大,但考虑到中美人口差异,中国的年人均餐饮消费(3,286元)仅为美国(16,667元)的五分之一。此外,美国餐饮营业额占社会消费品零售总额的比重达13%,这一比重在中国也更低(11%)。

中国快餐营业额占比远低于美国,美国餐饮市场的结构中,快餐几乎占据半壁江山(营业额占48%),但中国餐饮市场上快餐的营业额占比仅为22%。即便考虑到中美饮食文化的差异,我们仍然认为中国快餐赛道大有可为。

90后成为重要餐饮消费群体:根据美团点评数据,2018年线%,远高于其在总人口中的占比(17%)。90后消费者热衷于取悦自己、实现个人价值,同时在超出自身经济实力的情况下、也更趋于理智。

千禧一代成为外卖消费主力军:美团外卖数据显示,2019年上半年外卖订单中,20~24岁用户订单占比21.5%,25~30岁用户订单占比37.5%,80后、90后的外卖消费频次远高于60后、70后。

消费者越来越“挑剔”,不仅对食物有要求,还对服务、环境等就餐综合体验有要求;愿意为有品质的东西付钱,但也很注重性价比。

2012年打击三公消费以来,传统的宴请正餐的发展落后于行业整体,“面子消费”的占比越来越少,更多的餐饮消费者在外出就餐时选择真正能满足自身需求的产品体验。

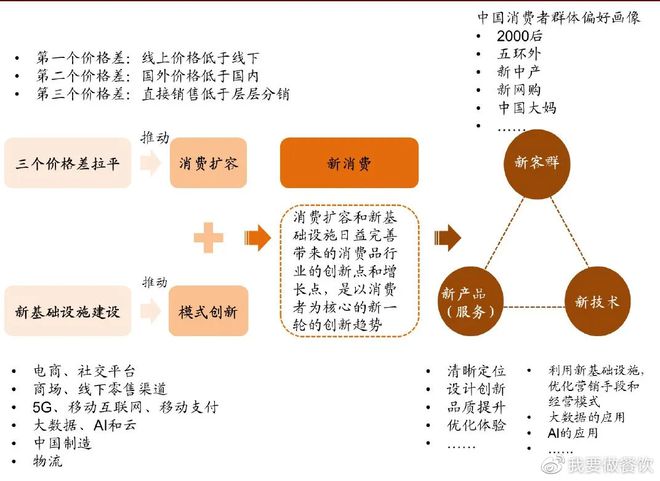

休闲(时尚)餐饮通过价格差拉平使得宴会餐的好味道或家乡的好味道变为人人都能买到并负担得起的享受。

以“烤羊腿”为例,传统的宴请正餐厅一份198元的菜品,在西贝可以用139元享受到;海底捞也是通过以相对较低的价格(价格在众多人气连锁餐厅和火锅细分品类中都颇具竞争力)提供高质量的服务体验而获得了众多的客流。

此外,快餐和休闲(时尚)餐饮在速度方面备具优势,在口味、服务、环境等就餐综合体验方面也愈发优异。因此我们看到,快餐和休闲(时尚)餐饮成为中国餐饮行业增速最快的两种业态。

根据数据,主要餐饮品类(日料、西餐、火锅、烧烤、快餐等)均在缩减SKU数量,降低供应链和门店运营管理的难度,增强标准化程度,并倾注更多精力提升服务水平。

随着中央厨房、冷链物流、购物中心、O2O互联网平台等新基础设施的发展以及管理水平的精进,中国涌现出了更多的连锁品牌并实现了快速增长。

中国近几年在供应链进步很快,差距在逐步缩小,有一些专业化的公司涌现(如蜀海),在精益化管理、标准化等方面都取得了突飞猛进的进步。

休闲(时尚)餐饮可以被定义为客单价介于快餐(客单价一般低于50元)和宴请正餐(客单价一般高于150元)之间、就餐时长也介于快餐和宴请正餐之间、具有较为简单烹饪流程和时尚装潢环境的一类餐饮,一般位于购物中心内。

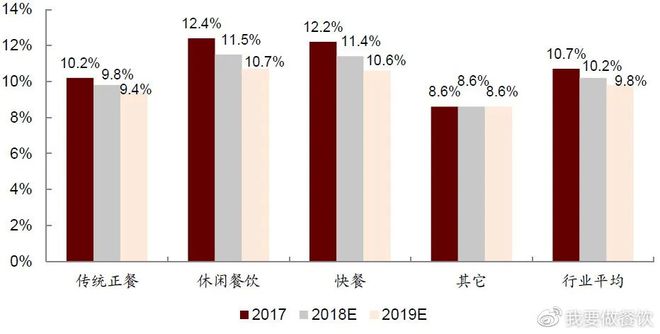

休闲(时尚)餐饮基数低、增速快,根据弗若斯特沙利文和我们的估算,2017/2018/2019年休闲(时尚)餐饮的增速达约12.4%/11.5%/10.7%(VS行业平均增速10.7%/10.2%/9.8%)。

休闲(时尚)餐饮以优惠的价格提供高质量的产品、服务和环境,并且标准化程度较高、较易于复制扩张。我们认为休闲(时尚)餐饮具有良好的发展前景:

以高于快餐但仍然实惠的客单价,提供快速而有品质的就餐体验:消费升级带来了多元化的需求,包括更高的食品质量、更好的就餐氛围、更佳的服务、社交需求及休闲需求。

相比传统的宴请正餐,休闲(时尚)餐饮以更实惠的价格较好地满足了这些需求,且标准化程度更高、速度更快(满足生活节奏较快的白领人群的需求);相比快餐,休闲(时尚)餐饮的定价权又有提升,且更容易打造出品质。

城镇化使得消费者越来越多的购物和餐饮消费聚集在购物中心内,中国的购物中心数量从2014年约3,900个增至2018年约5,800个。并且,餐饮在购物中心里的地位日益重要,所占面积近年来达到约20%。

购物中心拥有标准化和高质量的基础设施,如消防、电力等,解决了街边店常常面临的物业瑕疵问题,且常常为消费者提供比街边店更好的环境和服务,非常适合休闲(时尚)餐饮业态,为其快速发展提供了支持。

当前中国年轻人的生活已与线上社交媒体密不可分,线上社交媒体使得餐厅多了触达消费者的渠道、更易于与消费者建立纽带,消费者可以凭借线上社交媒体更便捷地下达食物订单球王会平台、分享评论、获取营销信息等等。

休闲(时尚)餐饮聚集地也往往成了线下客流丰富、年轻人喜闻乐见的美食聚会之地,例如北京财富购物中心于2010年正式开业,坐落于CBD核心区,总建筑面积约3.8万平方米,地下一层、地上三层、共四层,通过分配较大面积给餐饮、精心引入休闲(时尚)餐饮品牌(包括西贝、绿茶、太二、太兴等),成功保持较为良好的客流的水平。

快餐产品受众广、消费价格低、消费频次高,是中式餐饮大赛道。在消费升级的大背景下迎来品牌化、品质化、规模化的发展机会,能以更高效率提供更好体验的品牌有望做大做强:

小吃快餐是中式餐饮中的大赛道,门店数量占比44%。1)城市化进程和快节奏生活方式使人们有时来不及在家做饭或在外吃一顿正餐,而需要一份快捷、价廉、能够饱腹又好吃的餐品;2)90后“轻餐饮”消费习惯,小吃快餐、休闲茶饮等成为90后最舍得花钱的品类。

越来越多的小吃快餐从街边店入驻购物中心,干净精致,产品颜值和服务水平也在逐步提高。2018年全国各线元以上的小吃快餐门店数量增速都快于30元以下的。

接下来,新基础设施的发展和管理水平的精进为标准化和可复制性奠定了基础,推动了连锁模式的出现;

如今,餐饮品牌要在竞争日益激烈的市场中脱颖而出,我们认为或许还需要品牌文化助其杀出重围。总结一下,餐饮企业核心竞争力的构成要素如下:

强产品力背后的支撑是高标准化的商业模式和强大的供应链。高度标准化的商业模式才有助于餐厅经营者跳脱出“夫妻老婆店”的形态,实现批量复制、规模扩张,强大的供应链持续保障食材的充足和新鲜供应,才能将做得好的产品做大,保障品牌的一致性。

在持续确保强产品力和高标准化的基础上,餐饮品牌要在竞争日益激烈的市场中脱颖而出,差异化的定位乃至独特的品牌文化或许能成为吸引顾客眼球、引起情感共鸣的法宝。

对于以餐饮为首的服务业来说,企业大量的员工分布在销售终端(如餐厅)而非工厂中,员工呈现的服务是消费者体验的重要构成部分,因此人力资源的管理对于服务业来说尤其重要。

在一定的规模范围内,一套精心设计的管理机制或许能够保持行之有效,但一旦突破一定的规模范围,这样一套管理机制却可能需要重大调整,这可能成为企业的发展瓶颈。

以海底捞为例,如果公司门店数量达到2,000至3,000家,我们预计公司的员工数量可能会达到30万人至45万人,长期来看可能会给公司带来一定的管理风险。此外,用工成本的逐年上升也为餐饮企业带来莫大考验。