球王会·(体育)官方网站

球王会·(体育)官方网站疫情后,海底捞市值最高暴涨至4682亿港元。2021年3月,海底捞创始人张勇以2450亿身家问鼎新加坡首富。

首先,是曾经最受欢迎的“海底捞式服务”遭受抨击,在如今这个消费升级社会,大家不再喜欢海底捞过于热情的服务方式,甚至有人觉得是一种社交打扰。

其次,是巴奴火锅、凑凑火锅(呷哺呷哺旗下),以及各路中小火锅品牌的崛起,他们在学习完海底捞这位产业领路老师傅之后,用更创新,更符合受众的方式去做火锅,或在口味、品类上创新,或在服务、用餐环境上创新,整体效果不错。海底捞不再拥有绝对竞争优势。

2020年全年海底捞净利润为2.35亿元,预期净利润相较2019年约23.47亿元人民币的净利润下降约90%,

2019年,海底捞的平均翻台率首次出现下降,从2018年的5.0次/天降为2019年的4.8次/天,2020年,平均翻台率仅为3.5次/天。2021年,跌至3次/天,不及行业一线火锅店水准。

有人计算过,去年海底捞平均每家店,一天利润不到300块。一个如此大的火锅店,辛辛苦苦日利润不足300块,很多人都不会去干的生意。

“我对趋势的判断错了(扩店计划)......现在看确实是盲目自信。”今年6月,面对严峻压力,张勇在投资者交流会上坦言道。

今年10月,海底捞市值蒸发超3000亿港元,一度不足1500亿港元,张勇也随之跌下新加坡首富宝座。

只有身处餐饮圈的创业者、投资人、产业人士,才知道“蜀海供应链”(以下简称蜀海)这家公司,这是从海底捞中独立出来的一家供应链公司。

和牛商业(ID:heniucaijing)接触了许多的商业大佬,深刻的认识到一个优秀的商业领袖,不只会在熟悉的领域取胜,他们更擅长寻找新的战场。

一位和海底捞合作紧密的投资人对和牛商业表示,在张勇的餐饮大计划中,有三个方向,每个方向都能诞生千亿级的公司。

第一个是门店。即现在的海底捞,用服务和标准化管理取胜。海底捞门店上市如今市值稳定在1000~2000亿左右规模,但海底捞也预计了这个领域会陷入红海,所以保持高利润并不现实,它们追求的是规模化。

第二个是供应链,即蜀海。蜀海最早为海底捞服务的供应链体系,之后独立出来。现在能为其他餐饮店提供优质菜品、原材料。

这个体系也不是只为了自己门店打造,而是海底捞看到了智能无人餐厅的产业大趋势,一旦成熟之后,可以为整个餐饮行业提供餐厅机器人、自动化等解决方案。

今天,和牛商业想重点讨论的是蜀海,因为智能化餐饮解决方案尚早,而门店战争已成过去,供应链布局正在展开。

早在2016年,张勇在接受《哈佛商业评论》采访时说:“我们最强大的地方其实是供应链。如果去看看我们的中央厨房和配送中心,你就会震撼,我不敢说全世界最好,但绝对全世界一流。”

大家最熟知的是海底捞火锅,但还有一家成立于2011年,开放加盟的U鼎冒菜,就是依靠蜀海强大的供应链孵化。这是海底捞供应链对外服务的布局尝试,结果证明它们是具备这项能力的。

海底捞门店体系有海底捞火锅、U鼎冒菜;有负责食材的供应、储备和运输的蜀海供应链;负责门店的装修和翻新的蜀韵东方;提供人力资源管理、商品定价、品牌营销等服务的微海咨询;还有负责供应火锅底料、蘸料等产品的颐海国际(……

其中颐海国际市值482亿元,蜀海供应链市值超过434亿元,整个海底捞“供应链帝国”市值保守估计超3000亿元。

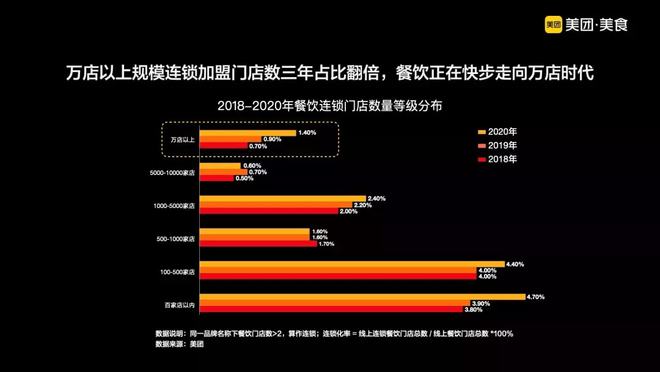

根据今年5月发布的《中国餐饮大数据2021》,3年前中国餐饮连锁门店数量达到万店规模占比为0.7%,在短短三年的时间里,万店以上规模连锁加盟门店数占比翻了一倍。

并且,中国餐饮市场连锁化率也在不断加速,根据报告,2018年中国餐饮市场连锁化率为12.8%,到2020年上升至15%。对比美国50%的餐饮连锁化率,国内餐饮连锁化的增长空间巨大。

快餐、小吃、饮品等多业态陆续涌现万店连锁品牌,这代表着餐饮行业已经进入到规模化、品牌化、标准化的发展新节点。

和牛商业(ID:heniucaijing)将进一步探讨,海底捞的食品供应链如何发展?其优势在哪?

前文提到,张勇三步千亿级大棋:门店、供应链、智慧餐饮赋能,事实上,它们也是海底捞经历的三个阶段。

凭借着“地球人都无法阻止海底捞的服务”、“海底捞你学不会”的理念,张勇成为了众多企业的学习对象。

在采购环节上,海底捞初期与大多数传统餐饮门店一样,主要是依靠私人化采购,通过农贸市场,在整体的销售比例中占据80%。

在整个采购过程中,以传统的多级分销模式为主,从产地到销地的流通过程中,要经过一级、二级批发市场,在层层分销的现状中,采购价格是产地的2-3倍不等。

根据《中国餐饮大数据2021》报告,我国85%的餐饮企业都是中小型非连锁化的门店,而他们的整个供应链都是采用传统的方式,每个店生产的产品,并没有统一的标准。

到2009年,海底捞生意开始红火起来,一天翻台率可达5-6次。从这年开始,海底捞就积极布局餐饮上游,先后自建了火锅底料、菜品、物流等公司,自产自销,还能给其他火锅店供货。

期间,海底捞以新加坡为突破点,迈向国际市场,成为火锅行业的国际性品牌。同时,海底捞将旗下供应链拆分、完善,全面转型升级。

1970年上市,仅仅一年时间,Sysco就从一级市场转向二级市场,这在资本市场是具有神奇色彩的存在。

自Sysco上市后,股价一路飞涨,其增速远远高于同期其他企业,如今,Sysco已经是全球最大的食品供应商,为356,000家餐厅、饭店、医院和学校提供餐食。截至2021年10月,Sysco的市值已经达到了421亿。

其成功的因素很大程度取决于规模性的扩张,即通过收购区域性食品配送公司,帮助自己掌握本地食品的供需网络,并且在这一过程中,有意识地搭建配送中心和销售基地。

2011年,海底捞引入“阿米巴”模式,将旗下供应链的各个环节拆分为“独立”组织,下放权力,利用扁平化管理和独立核算,激励各大子公司自行探索,以寻求更多利润增长的机会。

2014年,海底捞门店突破100家,餐饮价值链拆分行动随之进行,蜀海(北京)供应链业务调整,面向餐饮连锁企业及零售商家,专注于餐饮食材B2B,负责提供整体供应链全托管服务。

被拆分后的蜀海供应链发展迅速,如今已拥有遍布全国的现代化冷链物流中心,食品加工中心,底料加工、蔬菜种植基地、羊肉加工基地等。

截至 2019 年底,蜀海已经实现外部客户收入 40 亿元,与海底捞关联交易额也依旧有近 22 亿元,整体销售额达 60 亿元,这数据已经超过很多头部火锅餐厅品牌的销售额。目前,已经和1500+餐饮连锁企业及零售品牌合作。

2015年球王会平台,餐饮业竞争激烈,仅是北京就增加了17万家餐厅,加上经济不景气,“很久以前”创始人宋吉不得不重新思考。

他看中了蜀海积累的采购、品控、仓储、配送优势,根据自己的定位,蜀海给出了一套个性化的合作方案。

由于轻装上阵,“很久以前”的利润率很快提高到了15%-20%,对比麦当劳的8%,领先行业其他选手。

到2019年,蜀海供应链建立了7个中央厨房,尽可能地供应海底捞各区域门店,以及其他餐饮品牌。

2016年,颐海国际和海底捞相继上市。往后的三年里,海底捞的营收额从78亿元涨到了266亿,成为了整个商业的传奇。

伴随着新一轮消费升级,面对潜力巨大的中小型非连锁化门店,张勇需要更多思考,如何实现长期增长?

投资了明星火锅食材项目“锅圈”的投资人——不惑创投创始人李祝捷,在他看来,中国缺星巴克、麦当劳是因为供应链不行,行业目前不缺供应链,但是品质不行球王会注册、效率也不行。

他认为:“目前供给过剩,但优质供给稀缺,只有整合那些中国优质创新供应链,才能满足本次消费升级的用户需求”。

李祝捷进一步解释说,一旦能够掌握上游优质产能、优质原材料,就能够建立起护城河,实现上游的要素垄断,使得具有下游的定价权。

“标准化、零售化才符合餐饮行业发展需求,必须保证1万家店提供给用户的都是同样的高品质,甚至能够下沉到中国的县乡村去。”

形成了C端消费的规模效应和用户反馈,企业就能持续改进,反过来又获得更大规模,使得工厂不断提升效率,挤压闲置产能,然后提供更便宜、更高品质、更低价格的商品,最终形成“双飞轮效应“。