球王会·(体育)官方网站

球王会·(体育)官方网站无人驾驶出租车发生事故,百度市值1天大增超230亿元!上海最新发文:开展智能出租车规模化应用

◎“从绿茶来看,翻台率、进店客流量和客单价与单店营收相关的指标均处于下滑或持平的状态,因此新增门店在整个增长逻辑里就至关重要。”

◎当下,随着连锁化进程持续推进,餐饮行业的竞争从原来粗放的跑马圈地,变为原材料采购成本、门店规模化管理水平、供应链保供能力、品牌的持续创新、产品研发频次和爆款率等方面的竞争。

近日(6月19日),绿茶集团再次递交招股书,花旗和招银国际担任联席保荐人。这是绿茶集团时隔两年后重启港股IPO,也是其自2021年首次提交IPO后,第四次冲刺港交所。

绿茶集团成立于2015年6月4日,其经营历史可追溯至2008年球王会全站。凭借绿茶烤鸡、面包等菜品,绿茶餐厅迅速走红,开遍大江南北。不过,绿茶集团的资本市场之路却几度遇到坎坷。

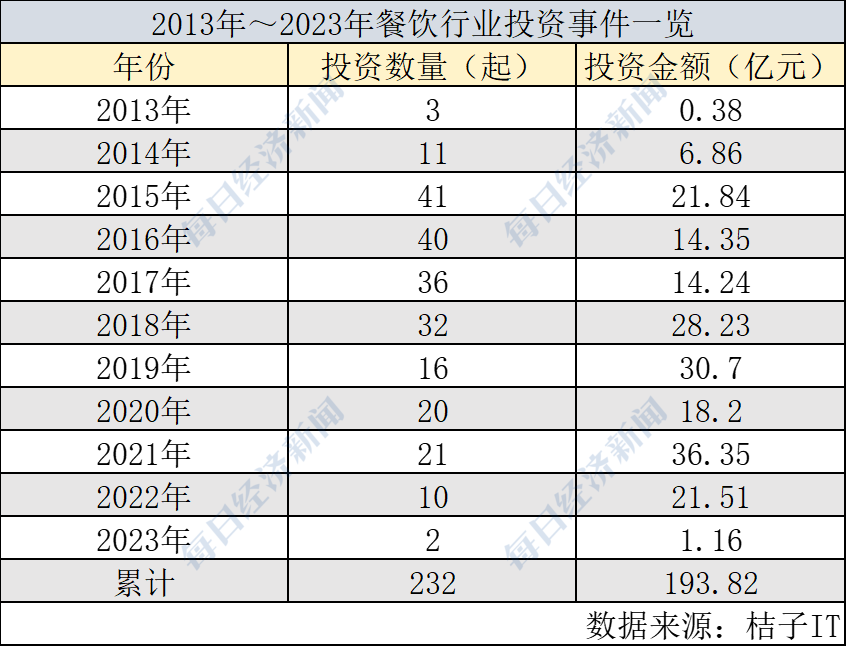

当下,为了“抓住年轻人的胃”,餐饮行业“新玩法”层出不穷,竞争也愈发激烈。桔子IT数据显示,过去十年(2013年~2023年)餐饮行业投资事件累计超200起,不过自2016年后整体呈下降趋势。那么,此次绿茶集团要靠什么吸引资本市场的目光?

曾几何时,从西子湖畔走红的绿茶餐厅让许多顾客心甘情愿排长队;但如今,随着太二、小菜园等同类型的竞争以及新餐厅的不断出现,绿茶餐厅已不是消费者的首选。

招股说明书显示,2021年~2023年,绿茶集团收入分别约为22.92亿元、23.75亿元、35.89亿元;净利润分别约为1.14亿元、0.17亿元与2.96亿元。

据灼识咨询报告,2023年在中国休闲中式餐厅品牌中,按照餐厅数目绿茶排名第三,按收入计绿茶集团排名第四;2023年绿茶集团占据0.7%的市场份额。

作为一家休闲中式餐厅,绿茶餐厅的人均消费大约在60元。翻台率是衡量餐厅运营效率和盈利能力的重要指标之一,从数据来看,2021年~2023年,绿茶翻台率分别为3.23次/日、2.81次/日和3.30次/日。

近年来,绿茶餐厅也在加速拓店。数据显示,截至招股书披露日,绿茶餐厅累计开店382家,其中2023年新开设89家。绿茶集团表示,计划于2024年~2027年分别开设112家、150家、200家及213家新餐厅。

秋田快饮副总裁罗哲明曾在投资机构深耕多年。日前,她在接受《每日经济新闻》记者书面采访时表示:“从绿茶来看,翻台率、进店客流量和客单价与单店营收相关的指标均处于下滑或持平的状态,因此新增门店在整个增长逻辑里就至关重要。”

虽然新店扩张野心勃勃,但不断新增的门店能否助力绿茶业绩,目前仍有待观察。罗哲明认为,当下绿茶面临的内部隐忧主要包括品牌分城市线级的老化、增长想象空间受限。

“一方面,餐饮行业品牌迭代周期加快。从2010年的绿茶,到2015年的西贝,到2020年的小菜园,每五年会有新的餐饮品牌出现,新旧品牌对于一线城市存量市场的博弈主要体现在品牌老化。”罗哲明认为,这也是绿茶将新店方向定义为下沉市场的一个影响因素,但随着其他品牌的下沉化推进,这个时间优势也会被拉平。另一方面,单店营收提升不明显,核心增长仍来自门店数的增加。

相关数据显示,从休闲中式连锁餐厅的市场占有率、营收规模和门店数量来看,绿茶餐厅的核心竞争对手均是西贝、小菜园和太二酸菜鱼。以太二酸菜鱼为例,2023年度其营收为44.69亿元,截至年末拥有门店578家。

在罗哲明看来,太二的市场布局策略与绿茶餐厅有一定的相似性,下沉市场是未来开店主要方向。以太二为代表的品牌势必会从可选点位、消费者分流等对绿茶餐厅的下沉扩张形成压力。

当下,随着连锁化进程持续推进,餐饮行业的竞争从原来粗放的跑马圈地,变为原材料采购成本、门店规模化管理水平、供应链保供能力、品牌的持续创新、产品研发频次和爆款率等方面的竞争。争夺下沉市场之外,餐饮行业最明显的变化是品牌经营情况分级带来的极致性价比,以及连锁餐饮化的加速推进。

“极致性价比主要体现为表象的降价和内里价格感的增加。从客单价来看,各大餐厅逐渐回归到了平价时代,例如呷哺呷哺、海底捞、楠火锅等头部品牌的集体降价;而品牌价值感的增加,即定价不变的基础上,增加额外的附加价值。”罗哲明表示。

谈及餐饮行业的未来趋势,罗哲明向《每日经济新闻》记者表示,餐饮行业的毛利率均值水平在50%~65%球王会下载,净利率均值为8%~10%,食材成本、房租成本、员工成本等都是占比较高的固定成本。从大趋势来看,小而美的特色门店和头部连锁更为受益。

“从企业普适性角度来看,登陆资本市场主要有三方面因素:创始人和创始团队对于IPO的追求;其次投资人和投资机构对于退出的诉求,会涉及对赌和回购等条款的触发;对于上市后低成本融资的需求。”罗哲明告诉《每日经济新闻》。

据桔子IT数据,过去十年(2013年~2023年)餐饮行业投资事件累计超200起,累计投资金额超190亿元。其中,投资高峰期出现在2015年~2016年,投资数量均高达40起;而2016年后餐饮行业投资整体呈下降趋势。

“最大的影响来自退出环节的收紧。受资本市场大环境影响,项目的退出难度增加了,即投资人的收益退出路径受限。从A场来看,相比2022年,2023年的IPO数量及募资金额双双下滑,A股IPO降温态势明显。2024年上半年A股IPO市场已完成上市44家,相较于2023年同期有所下滑。”

罗哲明向《每日经济新闻》记者进一步分析,退出受限传导至其他三个环节,最显性的体现是“募”环节的募资难度增加,LP(有限合伙人)对于资金的投资规划更为谨慎;进而再传导至“投”的环节,即流入一级市场的资金也相应减少。

罗哲明表示,从近二十年的餐饮企业IPO来看,餐饮品牌上市主要集中在两个周期:2007年~2010年,以乡村基、小肥羊等为代表的餐饮品牌;2014年~2016年,这也是餐饮行业的上市黄金周期,如周黑鸭、呷哺呷哺等。

2未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。