球王会·(体育)官方网站

球王会·(体育)官方网站进入8月,意味着一年的进度条又已过半。2023年上半年,餐饮市场发生了不少大事,其中,加盟市场尤其热闹。甚至有人认为,餐饮连锁的终点是加盟。

红餐加盟优选(ID:hongcanjm)作为餐饮加盟领域的深度观察者,见证了一批餐饮品牌从坚持直营转至拥抱加盟,见证了品牌借助加盟突破了万店规模的大关,也见证了一些餐饮品牌由于对餐饮市场,对加盟模式不够敬畏而退场。

继去年11月底,喜茶宣布启动加盟业务之后,今年上半年,和其并列新茶饮三大巨头的乐乐茶、奈雪也先后官宣了放开加盟的消息,正式加入加盟大战中。

经过半年多的发展,喜茶已经进入超240个城市,门店突破2000家,其中已开业事业合伙门店超1000家。

今年4月底,乐乐茶也正式开放加盟。截至今年7月底,乐乐茶已经招募了200余位加盟商,其中近一半加盟店已完成了选址,80余加盟店进入到开业筹备阶段,最早的一批加盟门店将于8月份面世。

除了新茶饮三巨头,一批原本就在加盟领域深耕已久的新茶饮品牌也开始加速跑马圈地,几家新茶饮品牌不约而同喊出了冲击“万店”的口号。

今年4月,茶百道宣布门店数突破7000家,并向万店规模发起冲刺;同月,沪上阿姨也表示年内预计新增3000家门店球王会综合,年底的目标是“保8000冲10000”;而后,受到“威胁”的古茗也宣布加速冲刺“万店计划”。

茶饮品牌在海外市场的扩张也在提速。今年上半年,喜茶、七分甜、甜啦啦等茶饮品牌都发布了出海计划,蜜雪冰城在海外市场的门店更是突破了千家。

2023年,对于茶饮行业来说,是加盟价值被重新认知的一年。诚然,加盟模式是帮助品牌更快速地扩张,增加品牌知名度和曝光率的重要方式之一,但通过加盟模式寻找增量,对于新茶饮企业意味着机遇和竞争并存。

一方面,在加盟店的实际经营过程中,无法完全避免加盟商疏于管理的情况出现,开放加盟之后,对于品牌的质量内控、体系建设、供应链优化、门店监管等方面,都将会迎来更多、更大的挑战。

另一方面,当各茶饮品牌都在“卷规模”,可以预见的是,在不久的将来,随着门店数量的激增,市场将会出现饱和,各品牌之间相互“抢食”的现象也将越来越频繁的发生。

回顾上半年,咖啡赛道同样热闹非凡,资本热钱不断涌入,同时咖啡品牌规模之战也愈演愈烈,咖啡品牌们借助加盟狂飙。

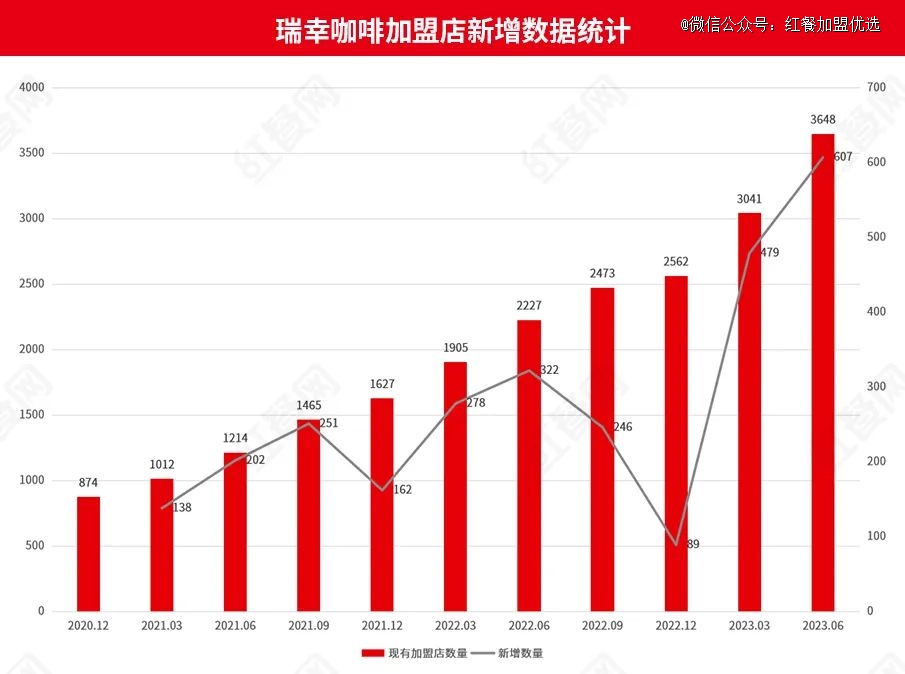

其中,咖啡界最为轰动的一件事是在6月初,瑞幸咖啡在中国市场的第10000家门店落地开业,这标志着我国*万店咖啡品牌已经诞生。

为了冲击万店,瑞幸咖啡近半年来的加盟举动也很频繁。今年1月30日,瑞幸开启2023年*轮加盟商招募,面向15省80个城市,其中还出现了不少县级城市;3月16日,瑞幸面向12省28个城市进行补招;5月10瑞幸再次进行补招。最近一次是在5月29日,瑞幸通过“带店加盟”模式进一步向加盟模式探索。

而自瑞幸咖啡重新放开下沉市场联营合伙人名额以来,其加盟门店的增速有了明显的提升。红餐大数据显示,仅今年前三个月,瑞幸新增的加盟店就有479家,新开加盟店数量环比增长了4倍多。

8月1日,瑞幸咖啡发布了2季度数据。截至6月30日,瑞幸咖啡的总门店数量达到了10836家,其中自营门店7188家,联营门店3648家。

据红餐大数据显示,截至2022年底,瑞幸咖啡的加盟店只有2562家 ,意味着在2023年上半年,瑞幸新增加盟门店就有1086家,相较去年同期增长了181%。

比如瑞幸前老板陆正耀创立的库迪咖啡,同样是借加盟模式攻城拔寨。为了吸引加盟商,库迪上半年使出浑身解数,比如限时免收加盟费、给予加盟商补贴等。截至6月30日,库迪的总门店数达到了4000家。

此外,2019年成立于上海的nowwa挪瓦咖啡,借助加盟模式快速扩张,截至7月30日,其总门店数超过了1800家;注于下沉市场的蜜雪冰城旗下咖啡品牌“幸运咖”,目前总门店数突破了2200+球王会下载。

当然,上半年不止是大品牌的角逐,一些新冒头的咖啡品牌比如轻醒咖啡、卡小逗、沪咖等,为了争抢市场,无一例外都采取了加盟店模式,一些品牌为了争抢市场,也祭出了0元加盟、免收加盟费等大招。比如卡小逗,开业前两年总部免收加盟费。

上半年,中国咖啡赛道热度持续高涨,行业竞争日益激烈,加盟成了品牌们抢市场的重要砝码。而眼下看,咖啡品类里能够做成超大规模的主要以加盟的模式为主,但在此背景下,咖啡品牌加盟的相关隐患也逐渐显现。比如加盟店的存活率,收支情况以及是否真的能赚钱等现实问题,需要每一个加盟品牌去解答。

从大趋势看,中国咖啡市场仍处于高增长、高速扩容的窗口期,但随着各大品牌加大市场扩张的步伐,品牌也必定会进入到短兵相接的状态,咖啡市场将会迎来一场硬仗。如此境遇下,谁能笑到最后,红餐加盟优选也将会持续关注。

上半年,新中式汉堡之所以能快速崛起,加盟毫无疑问也是重要推手之一。比如将中式汉堡带火的品牌塔斯汀,借助加盟模式快速开疆拓土,在短短3年拓店近4000家。

公开资料显示,塔斯汀成立于2012年,起步于江西省。2020年之前,塔斯汀也不过500家门店,后来放开加盟后,塔斯汀加速狂奔。据极海品牌监测数据显示,2022年底塔斯汀在营门店为3274家,而截至2023年6月底,其在营门店跃升至4694。换句话说,过去半年该公司的门店数量新增了1400多家。

不过红餐加盟优选观察发现,除塔斯汀外,汉堡状元、楚郑、大大方方、汉堡状元等中式汉堡品牌虽然也是借助加盟模式扩张,但总体量并不大,即便有品牌背后有资本加持,但扩张速度并不快,上述品牌的门店均未过百家。

比如成立十余年的西式快餐品牌百基拉,现已将“中国汉堡”的字样放到了官网的logo中,并已完成了400余家门店的调整;成立于2011年,全国门店数量超过2000家的享哆味,也开始向中国汉堡转型;西安汉堡品牌迈德思客则孵化了一个名为“堡莲灯”的中式汉堡项目。

虽然新中式汉堡的发展势头不错,但作为细分品类,中式汉堡仍存在不少待解的问题。比如同质化问题,市场上大部分新中式汉堡品牌都强调自己的汉堡皮是手工现制,现擀现烤,产品高度相似;还有,中式汉堡品牌采用现擀现烤的面胚,虽然具有特色优势,但也因此影响了出餐效率;此外,是对加盟商的管控力度不够强等,有新式汉堡品牌因为疏于对加盟店的管控,上半年被曝出多起食安事件。

新中式烘焙、新中式咖啡、新中式汉堡,某种程度上”新中式”兴起展现的是中国文化的自信。但眼下的中式汉堡们,大部分出现了口感风味相似,店面装修大同小异等闲扰,中式汉堡的活力没有得到真正释放。

随着品牌们的加速扩张,当市场红利消失后,如何提升对加盟门店的管理能力,防止过度饱和和恶性竞争,保障加盟商能持续赚到钱,将会是中式汉堡们不能逃避的难题。

过去几年,餐饮快招加盟乱象层出不穷,深受其扰的加盟创业者多不胜数。一方面,国家层面对于特许经营的纠纷案件一般都是按照合同纠纷来处理,多以罚款、退钱为主,惩处力度普遍不大,另一方面加盟商的维权成本太高、维权太难。

一方面,相关部门从制度层面,为行业规范经营画了红线日,商务部会同中央网信办、、市场监管总局、国家知识产权局五部门发布了《关于完善综合监督制度 促进商业特色经营规范有序发展的通知(征求意见稿)》。其中饮品、餐饮、零售等行业,将依法依规实行重点监管。

餐饮创业者苦快招加盟乱象久矣!随着国家的日益重视,以及相关案件处罚力度的加大。可以预见的是,快招公司基本已经没有活路了,未来者不仅仅要面临罚款,还要面临牢狱之灾,如此一来,加盟市场也将越来越“规范化”。

明星餐饮光环彻底失灵?近年来,关于明星餐饮门店“短命”的声音一直不断。上半年,带有明星光环的贤合庄又曝出经营异常、纠纷不断等负面新闻,“关店潮”在全国加速蔓延。

商业市场总是风云变幻,2023年上半年,在餐饮加盟市场里,有人得意,也有人失意,这是正常的商业形态。